Финансовые результаты ООО «НЗРМ» по итогам 3 месяцев 2025 года .

Валовая прибыль и EBITDA Adj LM эмитента выросли на 3% и 19,1% к аналогичному периоду прошлого года. При этом выручка и чистая прибыль снизились. Рассмотрим причины разнонаправленной динамики.

По итогам 1 квартала 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%. Представители эмитента отмечают, что спрос на продукцию завода со стороны горнодобывающей, энергетической и прочих отраслей остаётся стабильным, а со стороны вагоностроительных компаний снизился. Ранее наличие предпосылок к сокращению производства грузовых вагонов в России отмечал союз «Объединение вагоностроителей», связывая их с борьбой ОАО «РЖД» с профицитом подвижного состава на сети, ограничениями пропускной способности инфраструктуры, низкими объёмами списания вагонов. В связи с гибкостью производства и сотрудничеством с представителями разных отраслей заказы от вагоностроительных компаний были замещены другими клиентами. Например, предприятиями, которые занимаются закупом комплектующих для сферы сельского хозяйства. Дополнительно эмитент занимается металлотрейдингом, а также оказывает услуги по металлообработке.

У ООО «НЗРМ» заключён ряд долгосрочных контрактов с крупными поставщиками металла, благодаря чему компания может получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а при росте цен извлекает дополнительную выгоду за счёт маржинальной разницы.

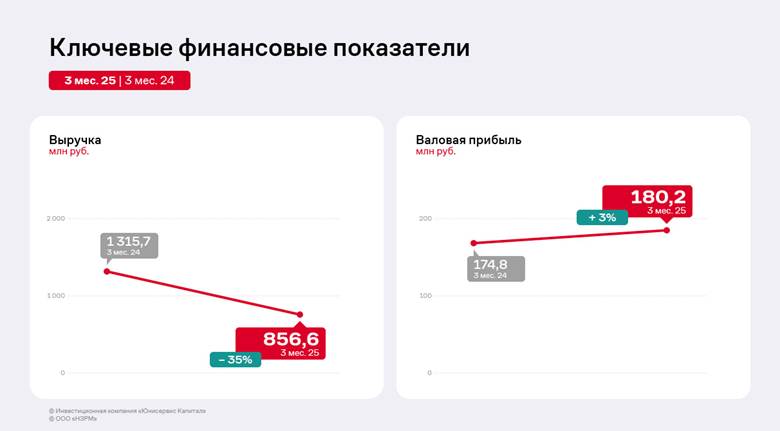

Выручка по итогам 3 месяцев 2025 года составила 856,6 млн руб., сократив значение на 34,9% к аналогичному периоду прошлого года. Как отметили представители завода, снижение выручки и себестоимости продукции, которая также уменьшилась по итогам периода, связано с ситуацией на рынке металла. Компания снизила объём закупа и перепродажи металла другим обрабатывающим предприятиям из прочих отраслей, в частности энергетической. Это решение было принято для оптимизации операционных процессов и концентрации на более перспективных направлениях.

Также в 1 квартале 2025 года компания готовилась к запуску нового цеха по производству модульных зданий. В конце марта – начале апреля завод вышел на финальный этап и приступил к изготовлению тестовой партии. Ориентировочно к концу лета цех достигнет плановой мощности. В перспективе доля производства модульных зданий в структуре выручки может составить до 25%.

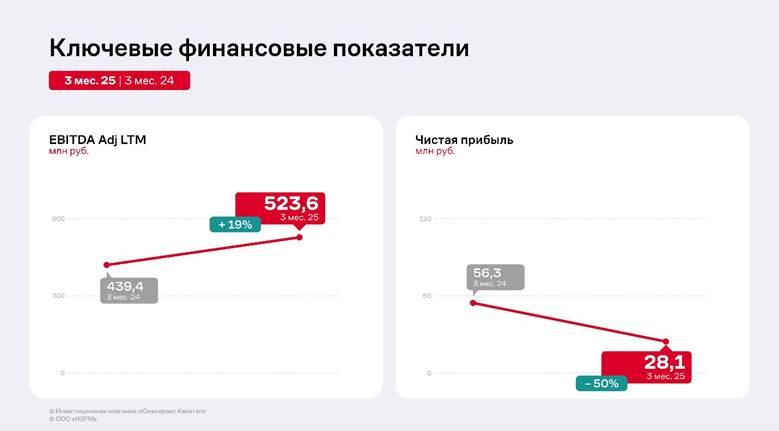

Несмотря на снижение выручки, валовая прибыль в отчётном периоде выросла на 3,1% к АППГ. Причина в сокращении себестоимости, которая уменьшалась быстрее, чем выручка: 40,7% против 34,9%. Также снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 19%. Чистая прибыль сократилась на 50% к АППГ на фоне увеличения управленческих расходов и процентов к уплате практически в 2 раза. Это было связано с тем, что компания нанимала сотрудников для нового цеха, что повысило среднесписочную численность персонала, также были открыты новые кредитные линии для пополнения оборотных средств - закупа сырья и материалов для работы на новом оборудовании.

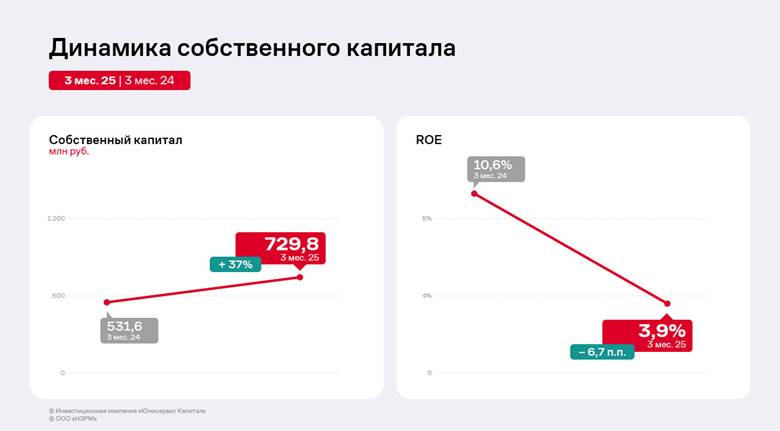

Собственный капитал на 31.03.2025 г. вырос на 37,3% к АППГ и составил 729,8 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 3,9%, снизившись относительно АППГ на 6,7 п.п. Причины — сокращение чистой прибыли при отстающем росте собственного капитала.

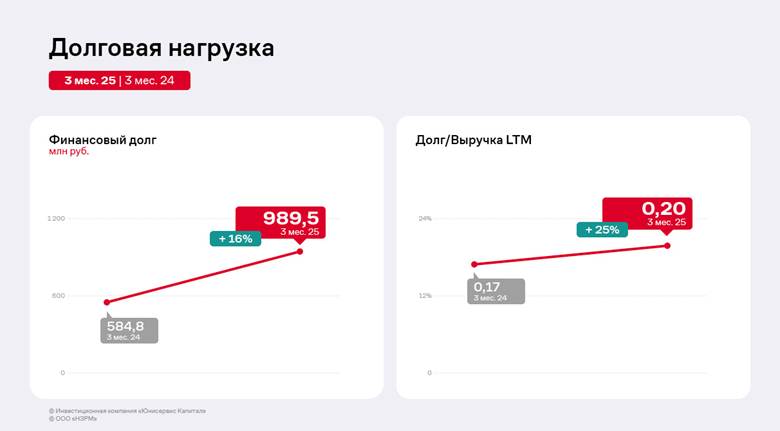

По мере роста бизнеса эмитент продолжает увеличивать долговую нагрузку. Основной источник финансирования деятельности — заёмные средства. Финансовый долг на 31.03.2025 г. составил 989,5 млн рублей, увеличившись по сравнению с уровнем прошлого года на 16%. В частности, в портфеле эмитента есть инвестиционный кредит от Фонда развития промышленности, средства которого были использованы для запуска нового цеха и реализации проекта «Производство комплектов профиля для модульных зданий».

При этом за счёт положительной динамики ключевых операционных показателей, в частности, EBITDA Adj LTM, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют запас прочности.

Также можно отметить грамотную долговую политику эмитента. В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а в 1 квартале 2025 г. — 12 млн руб.

Отмечается и низкий уровень краткосрочного долга — 3% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

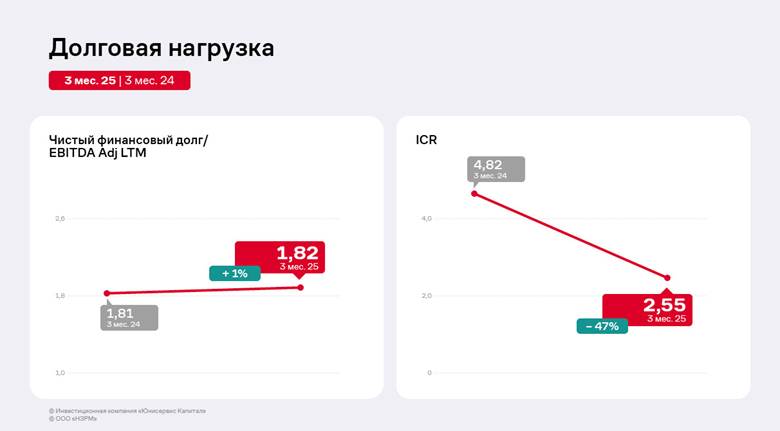

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ — 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 47% относительно АППГ, расчётное значение находится в пределах референтного диапазона.

Напомним, что в 2024 г. компания приобрела земельный участок и новый цех. Сейчас ООО «НЗРМ» ведет ремонтные работы по обустройству цеха, на котором совместно партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — эмитент начнёт производство дефицитного продукта, связанного с машиностроением.